Ich bin immer auf der Suche nach P2P-Plattformen, auf denen höhere Renditen möglich sind. Nun bin ich in Rumänien fündig geworden. Bei Stock.estate* investieren Anleger in Immobilienprojekte aus Rumänien und erhalten dafür bis zu 18 % Brutto-Zinsen. Nach Plattformgebühr sind es immerhin noch 15,8 % Zinsen pro Jahr.

Mein erstes Investment

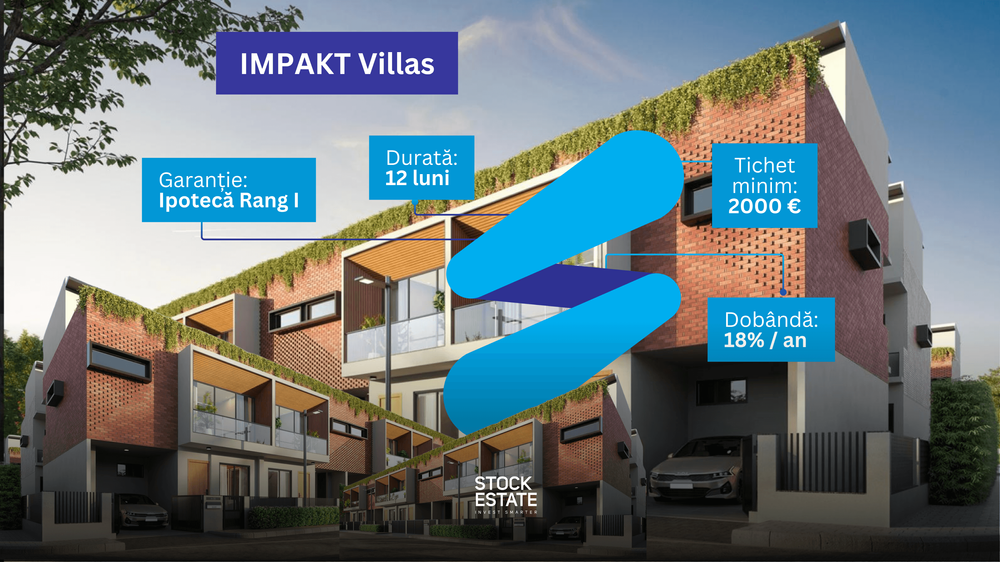

Ich habe am 19. November 2025 2.000 € in das Immobilien-Projekt IMPAKT Villen investiert. Es handelt sich um eine Wohnimmobilie in der rumänischen Stadt Cluj.

Es wurden insgesamt 250.000 € von 57 Investoren finanziert. Der Kredit wird mit 18 % pro Jahr verzinst. Die Laufzeit beträgt 12 Monate.

- Der Immobilienentwickler ist: IMPAKT REAL ESTATE S.R.L.

Auf einem 1.500 m² großen Grundstück wird im Viertel Borhanci in Cluj-Napoca die Wohnimmobilie entwickelt. Das Projekt wird mit 460.000 € bewertet, was bedeutet, dass der LTV 54 % beträgt.

Verwendungszweck:

Der Kredit von 250.000 EUR wird für die Vorbereitung der notwendigen Unterlagen zur Erlangung der Baugenehmigung verwendet, ein Prozess, der auf 8-10 Monate geschätzt wird. Die Rückzahlung des Darlehens wird durch eine der folgenden Quellen garantiert:

- Den Cashflow des Unternehmens

- Den Wiederverkauf des Grundstücks oder des Projekts, sobald die Baugenehmigung vorliegt;

- Bankrefinanzierung für die Entwicklung des endgültigen Projekts, falls die Vorbestellungen eine hohe Nachfrage anzeigen und IMPAKT REAL ESTATE S.R.L. mit der Entwicklung fortfährt.

Die Zinsen werden monatlich gezahlt und am Ende der Laufzeit erfolgt die Kapitalrückzahlung. Das Darlehen ist durch eine Hypothek ersten Ranges auf das projektspezifische Grundstück gesichert.

So sieht die Kapitalstruktur aus:

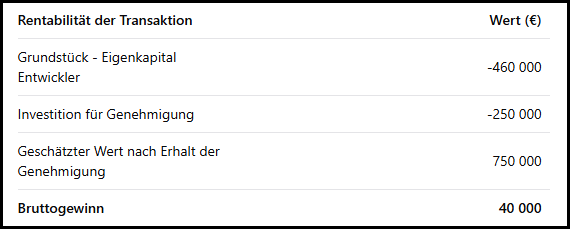

Der Immobilienentwickler setzt 460.000 € (65 %) Eigenkapital ein. Das Darlehen von den Anlegern von Stock.estate beträgt 35 %.

Die gesamte Investition beträgt also 710.000 €. Der geschätzte Wert nach dem Erhalt der Genehmigung beträgt 750.000 €:

Es sind mehrere Dokumente einsehbar. Unter anderem:

- Bewertungsbericht des Grundstücks

- Flächenwidmungsplan

- Lageskizze

- Grundbuch

- Baugenehmigungszeugnis

Außerdem gibt es weitere Informationen zu dem Immobilienentwickler und dessen Geschäftszahlen der letzten Jahre.

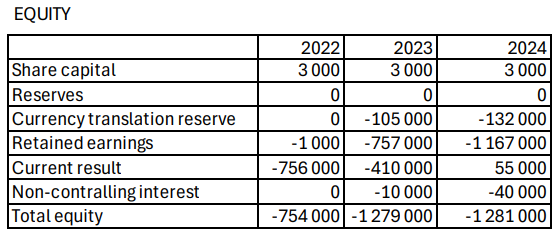

So sieht der Gewinn/Verlust des Immobilienentwicklers der letzten Jahre aus.

- 2022: +64.000 € Gewinn

- 2023: -26.000 € Verlust

- 2024: +70.000 € Gewinn

Bei Stock.estate ist es möglich, eine Investition zu reservieren auch wenn noch kein Guthaben auf dem Konto ist. Nach der Eingabe der Investitionssumme, muss dann aber in den folgenden 1-2 Tagen das Kapital eingezahlt werden.

So prüft Stock.estate alle Immobilienprojekte

Anhand dieser Kriterien werden Immobilienprojekte mit hohem Wachstumspotenzial bei Stock.estate geprüft:

- Liquiditätsindex: Sie bewerten, wie leicht eine Immobilie verkauft werden kann, falls dies notwendig oder rentabel werden sollte.

- Leerstandsindex: Sie bewerten, wie einfach es ist, einen Mieter für die Immobilie zu finden.

- Preiswachstumserwartung: Sie schätzen das potenzielle Preiswachstum für eine Immobilie dieser Art an ihrem spezifischen Standort.

- Unternehmenssolidarität: Sie untersuchen die finanzielle Stabilität und Struktur des am Projekt beteiligten Unternehmens.

- Geschäftsplan: Sie schauen sich den Geschäftsplan an, um zu sehen, ob er realistisch ist und Erfolg verspricht.

- Erfolgsbilanz: Sie prüfen die bisher abgeschlossenen Projekte des Entwicklers, um seine Erfahrung und Kompetenz einzuschätzen.

- Marktpotenzial: Sie bewerten das Marktpotenzial der Immobilie unter Berücksichtigung aktueller und prognostizierter Immobilientrends.

- Teamkompetenz: Sie berücksichtigen die Fachkompetenz und den Zusammenhalt des für das Projekt verantwortlichen Teams.

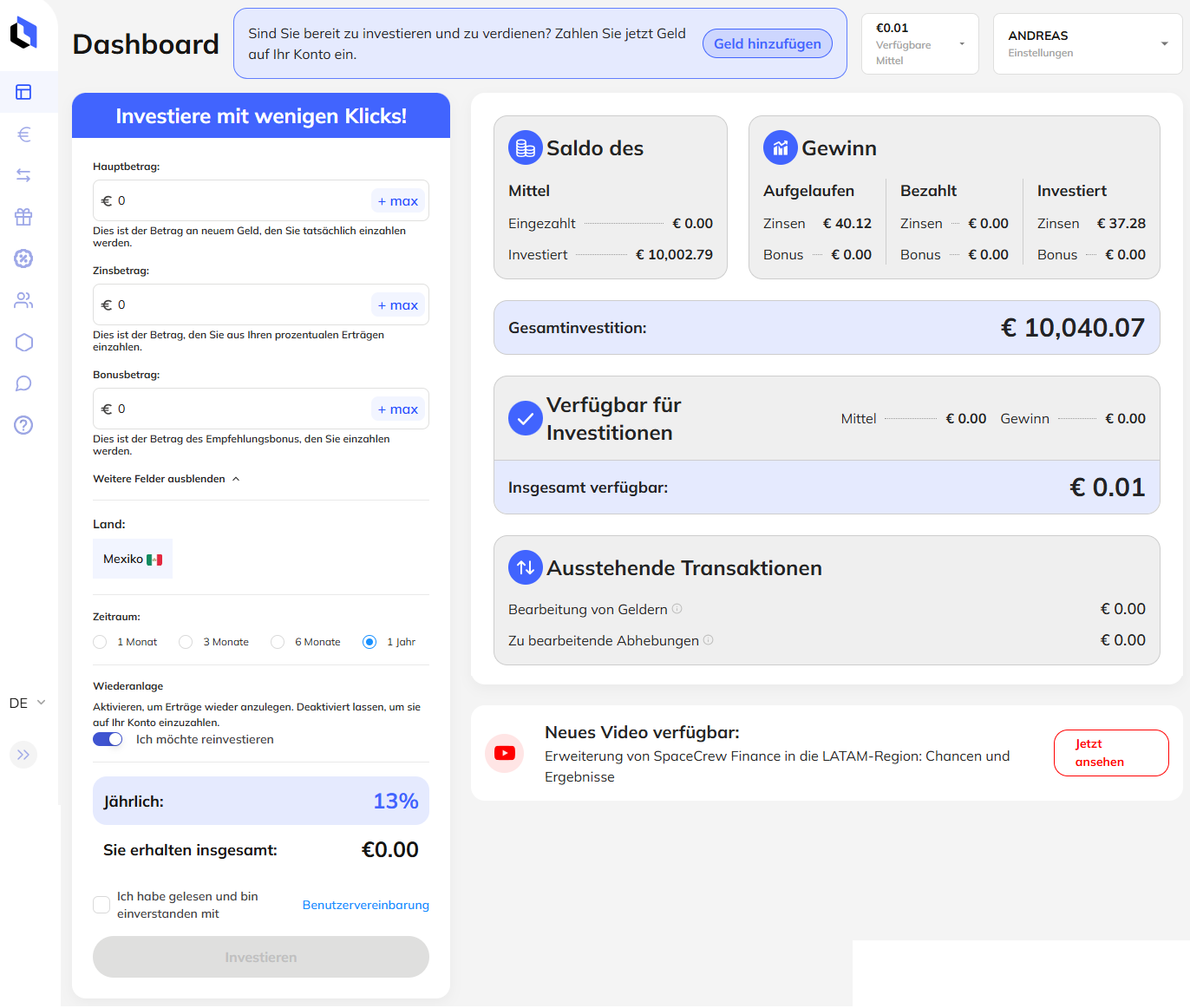

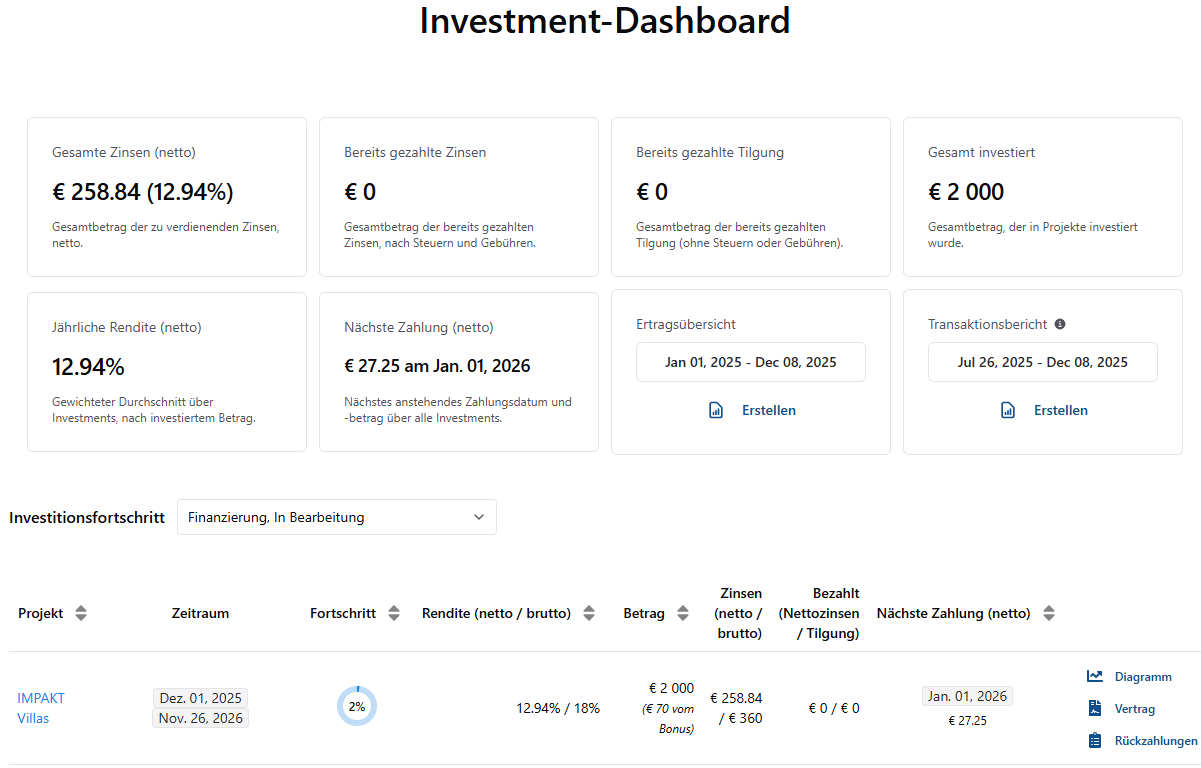

Meine Dashboard-Übersicht

So sieht mein Dashboard aus:

Meine Rendite wird mir nach Steuern und Plattformgebühren mit 12,94 % angegeben. Ich rechne für mich die Rendite auf allen Plattformen nach allen Gebühren, aber vor Steuer aus. In meinem Fall beträgt die Nettozins 15,8 % pro Jahr.

Meine erste fällige Zinszahlung ist am 1. Januar 2026.

Meine erste Einzahlung

Bei meiner ersten Einzahlung hat meine Bank (DKB) gleich mal einen Fehler gemacht. Ich hatte 2.000 € in Richtung Stock.estate getätigt. Meine Bank hat aber in RON umgewandelt und überwiesen, sodass durch die Umrechnung Kosten in Höhe von ca. 70 € entstanden sind. Von meinen 2.000 € sind somit nur 1.930,84 € angekommen.

Stock.estate hat mir dann freundlicherweise die fehlenden 70 € als Bonus gutgeschrieben. Das nächste Mal werde ich von einer anderen Bank überweisen, damit der Fehler nicht mehr vorkommt.

Deshalb entscheiden sich Immobilienentwickler für Stock.estate, selbst wenn es teurer ist als ein Bankkredit

Immobilienentwickler finanzieren ihre Projekte hauptsächlich über Banken, doch der Genehmigungsprozess kann vier bis fünf Monate dauern. Für kleinere Beträge oder kurzfristigen Finanzierungsbedarf bevorzugen Entwickler daher oft alternative Finanzierungsmöglichkeiten wie Stock.estate.

Obwohl die Kapitalkosten etwas höher sind, ist der Zugang zu Liquidität deutlich schneller und bietet mehr Möglichkeiten. Bei einem zu langsamen Kapitalzugang verpasst man oft gute Gelegenheiten.

Projekte auf Stock.estate sind eigentlich eine Überbrückungsfinanzierung. Die Entwickler der Immobilie können schnell starten und haben aber auch die Aussicht das Projekt später günstiger zu refinanzieren.

Bisher nur ein verspätetes Projekt bei insgesamt 46 Projekten

Bisher haben Anleger 3,5 Millionen € in 46 Projekten finanziert. Nur ein Projekt ist verspätet und kein Projekt bisher ausgefallen.

Das zeigt mir, dass sie die Projekte gut prüfen. Gerade im Immobilienbereich kann es immer wieder zu Verspätungen kommen.

Zu beachten ist allerdings, dass viele Projekte noch gar nicht mit der endfälligen Zahlung dran waren.

Die durchschnittliche Rendite wird mit 14,93 % angegeben.

Das Team von Stock.estate

Vicentiu Vlad ist der Geschäftsführer. Er diente in der italienischen Armee als Offizier und ist seit mehr als 10 Jahren Unternehmer.

Alexandru Constantin ist für die technische Seite der Plattform zuständig.

Was passiert, wenn es zu Verzögerungen kommt?

Im Vertrag ist festgehalten, dass der Kreditnehmer den Kredit um maximal 3 Monate verlängern kann. Während der Verlängerung der Darlehenslaufzeit wird der Zinssatz um 2 Prozentpunkte erhöht. So kann der Projektentwickler bei Verzögerungen die Zahlung einmalig nach hinten verschieben.

Gerät ein Kreditnehmer in Verzug, muss er zum normalen Zinssatz noch 4 % Strafzinsen pro Jahr zahlen.

Beispiel:

- Normaler Zinssatz: 18 % pro Jahr

- Während der Verlängerung des Darlehens: 20 % pro Jahr

- Während der Kredit in Verzug ist: 22 % pro Jahr

Wie bei jeder P2P-Plattform gilt auch bei Stock.estate, dass Anleger ihre Investitionen verlieren können. Damit Anleger keine Verluste erleiden sind die Darlehen durch eine Hypothek ersten Ranges besichert. Diese Sicherheiten können verwertet werden.

Steuern und Gebühren bei Stock.estate

Stock.estate erhebt 12,1 % Gebühren (10 % Plattformgebühr + 2,1 % Mehrwertsteuer) die von jeder Zinszahlung einbehalten werden.

Beispiel:

- 100 € Brutto-Zinsen: Anleger erhalten 87,90 € ausgezahlt und als Gebühr wird 12,10 € einbehalten

Bei 18 % Brutto-Zinsen:

- Anleger erhalten 15,82 % Nettozinsen pro Jahr

- Stock.estate erhält 2,18 % Zinsen pro Jahr

Neben der Gebühr wird auch Quellensteuer automatisch einbehalten. Die Quellensteuer beträgt 16 % ohne Steueransässigkeitsbescheinigung. Direkt im Profil kann der Nachweis für die Steueransässigkeit hochgeladen werden. Dann wird die Quellensteuer auf 10 % reduziert.

Die Quellensteuer, die direkt auf der Plattform einbehalten wird, wird über die jährliche Steuererklärung angerechnet. Das bedeutet, dass die Vorauszahlung berücksichtigt wird und sich damit die endgültige Steuerlast reduziert.

Stock.estate ist reguliert

Stock.estate ist als Europäischer Crowdfunding-Dienstleister reguliert. Seit dem 29.08.2023 sind sie im ESMA Register unter der Nummer PJR28FSFPR/400002 und dem Register der italienischen Aufsichtsbehörde CONSOB lizenziert. Die zuständige Behörde ist die rumänische Finanzaufsichtsbehörde (ASF).

Mindestbetrag liegt zwischen 500 € und 2.500 €

Bei meinem ersten Investment lag der Mindestbetrag bei 2.000 €. Je nach Projekt kann man schon ab 500 € in ein Projekt investieren. Bei größeren Projekten liegt der Mindestbetrag meist höher.

Um also mehr zu diversifizieren sollte man in mehrere Projekte investieren, damit eine Verzögerung oder Ausfall nicht das ganze Portfolio betrifft.

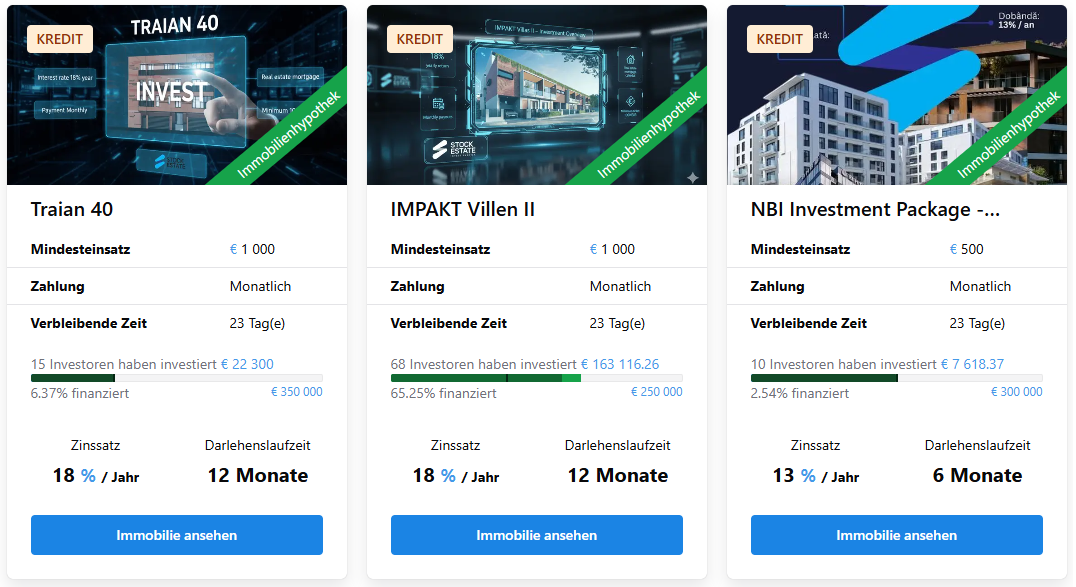

Aktuell 3 offene Investitionen

Es gibt immer mehrere offene Investitionsmöglichkeiten.

Derzeit gibt es zwei Projekte mit 18 % Zinsen und ein Projekt mit 13 % Zinsen pro Jahr.

Sollte ein Projekt den Mindestbetrag mal nicht erreichen, erhalten Anleger das investierte Geld zurück und zusätzlich 2 % Cashback-Bonus von Stock.estate. Damit sollen Anleger belohnt werden, die ihr Geld in Projekte gebunden haben, die dann nicht zustande kommen.

Die meisten Projekte sind vom Heimatmarkt in Rumänien. Es gibt aber auch Projekte außerhalb von Rumänien. Es wurden auch schon Projekte aus Portugal gelistet. Ich nehme aber an, dass die Immobilienprojekte in Rumänien am besten laufen werden, da sie sich hier am Besten auskennen.

Das bisher höchste verzinste Projekt hatte 22 % Brutto-Zinsen pro Jahr.

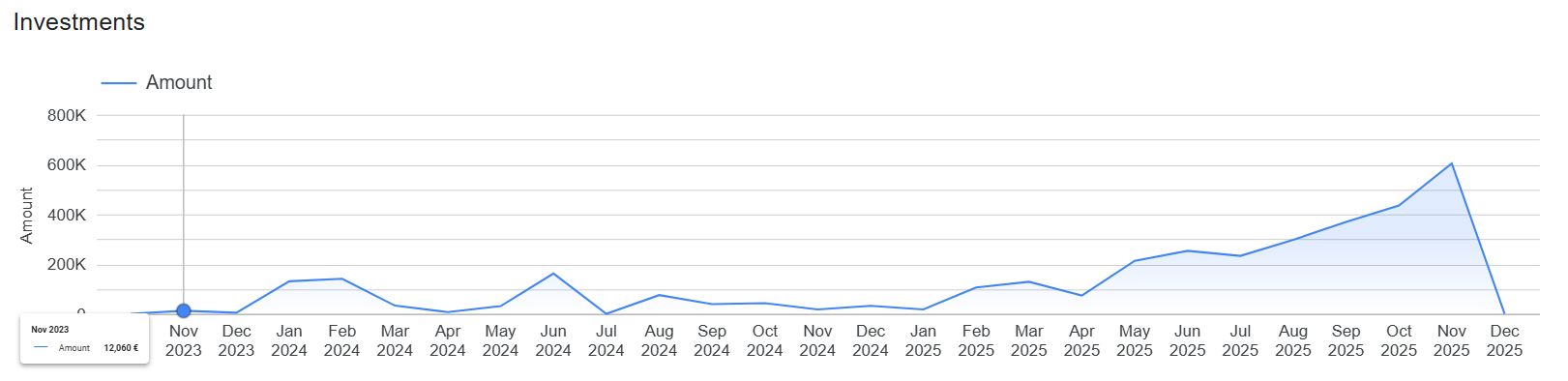

Bereits seit 2 Jahren aktiv

Stock.estate ist keine neue Plattform. Bereits im November 2023 – also vor über zwei Jahren wurden bereits die ersten Investitionen getätigt.

Seit 2025 sieht man einen stetigen Anstieg des Investitionsvolumens. Im letzten Monat wurden 604.000 € investiert.

Als Ziel hat man sich in den nächsten 2 Jahren gesetzt, jeden Monat im Schnitt mit 10 % zu wachsen. In zwei Jahren entspräche das monatlichen Investitionen von bis zu 6 Mio. €.

Stock.estate auf einen Blick

- Bis zu 18 % Brutto-Zinsen

- Immobilienprojekte von Entwicklern aus Rumänien und Portugal

- Mindest-Investition pro Projekt: 500-2.500 €

- Laufzeiten meist 6-18 Monate

- Keine neue Plattform -> Bereits seit über 2 Jahren tätig

- Nur eine verspätete Zahlung und kein Ausfall bisher

- Kein Zweitmarkt vorhanden

- Plattform auch in deutscher Sprache verfügbar

- 20 € Bonus auf das erste Investment über diesen Link*

Fazit:

Die sehr hohen Zinsen haben mich angelockt. 18 % Zinsen (netto 15,82 % vor Steuern) im Immobilienbereich sind nicht häufig. Sicherlich werden die Zinsen in Zukunft sinken, wenn immer mehr Anleger investieren.

Ich habe mit 2.000 € gestartet und warte erstmal die erste Zinszahlung ab. Mit Stock.Estate erweitere ich mein P2P Portfolio außerhalb des Baltikums.

Sehr gespannt bin ich auf die weitere Entwicklung der Plattform.

Über meinen Werbelink: 20 € Bonus für neue Anleger

Wer auch bei Stock.estate starten will kann meinen Werbelink nutzen um noch die 20 € Neukundenbonus zu erhalten. Wer sich ganz normal über die Startseite von Stock.estate registriert, erhält keinen Neukundenbonus. Es muss ein Werbelink wie meiner sein.

20 € Bonus für neue Anleger bei Stock.estate

Neue Anleger, die bei Stock.estate investieren, erhalten 20 € Bonus auf die erste Investition wenn Sie sich über diesen Werbelink anmelden: www.stock.estate*

Achtung: Wer sich direkt bei Stock.estate über die Startseite registriert bekommt keinen Bonus. Es muss ein Werbelink sein.

Und so funktioniert es:

Jeder neue Anleger der sich über den obigen Link bei Stock.estate anmeldet erhält automatisch einen Bonus von 20 € auf die erste Investition.

Beispiel:

Anton registriert sich über meinen Werbelink und investiert 2000€ in das erste Projekt. Sobald das erste Projekt aktiv ist, erhält er automatisch 20 € Bonus gutgeschrieben.

In diesem Artikel befinden sich Affiliate Links. Registriert sich jemand über diese Werbelinks und investiert, erhalte ich eine kleine Provision.

Interessenskonflikt: Dieser Artikel ist ein Werbebeitrag. Da ich in diesem Artikel über Stock.estate schreibe werde ich für den Aufwand von Stock.estate vergütet. Dennoch investiere ich mein eigenes Kapital bei Stock.estate und bin damit selber „Skin-in-the-game“.

Dieser Artikel ist keine Anlageberatung oder eine Empfehlung. In meinen Artikelbeiträgen schreibe ich über meine Erfahrungen bei den Plattformen. Risikohinweis: Investitionen in P2P Kredite sind mit einem Totalausfallrisiko verbunden. Renditen in der Vergangenheit sind keine Garantie für die zukünftige Entwicklung.